Pix 即时支付系统在巴西几乎人人都用,从街头小贩到大型零售商皆是如此。在最近的一篇专栏文章中,经济学家保罗・克鲁格曼甚至盛赞其为 “货币的未来”。该系统的成功引发了全球关注,同时也带来了一些政治紧张局势 —— 美国总统唐纳德・特朗普已对该系统展开调查。

93% 的巴西创新支付系统都在使用,但这却激怒了美国总统唐纳德·特朗普和 Meta 首席执行官马克·扎克伯格

在里约热内卢的街头,小贩们售卖的东西五花八门,从爆米花、香烟到充电线、耳机等电子产品应有尽有。如果你提出用现金或信用卡付款,得到的回应很可能是:“你有 Pix 吗?”

巴西的这套即时支付系统运作起来与美国的 Zelle 等支付应用颇为相似,但它并非由银行联盟主导,而是由巴西中央银行掌控。

要使用该支付系统WhatsApp网页版,用户只需拥有一个巴西银行账户和一个电子邮箱或电话号码。然后,就可以用纳税人识别号(相当于巴西的社会保障号)注册个人或公司的 Pix 密钥。整个国家都在使用这套系统,无论是在偏远乡村买杂货,还是在拉丁美洲最大城市圣保罗的购物中心买衣服,都能派上用场。

总而言之,每个人都在使用 Pix。

为穷人带来的益处

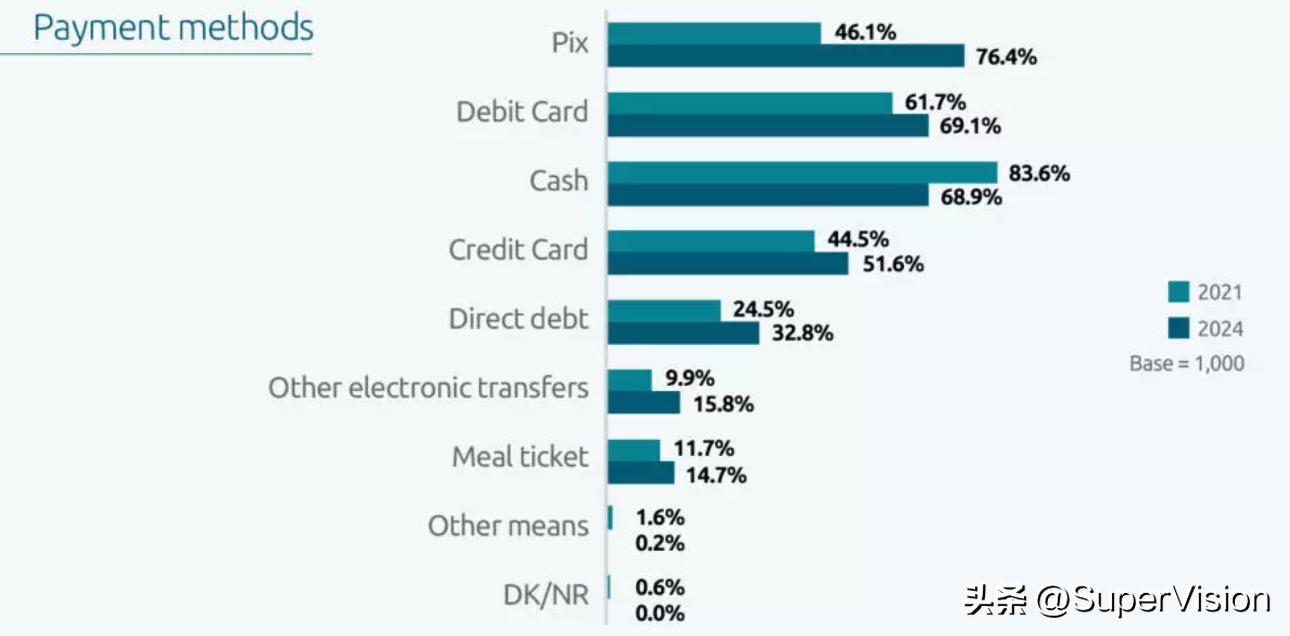

据巴西中央银行的数据显示,截至 2025 年 6 月底,已有 1.599 亿人注册使用该支付系统,涵盖了各个收入阶层的人群。

里约热内卢天主教大学的经济学教授马西奥・加西亚表示:“这无疑是政府为巴西最贫困人群所做的最好的事情。”

“这促使贫困群体更多地参与到经济活动中来,包括开设银行账户、融入银行体系。考虑到非正规经济的规模,如今它已成为许多巴西人经济生产的关键所在。”

Pix 于 2020 年新冠疫情最严重的时候推出,当时许多巴西人为了接收政府援助,首次开设了银行账户。他们也迅速接受了无需接触的 Pix 支付系统。

根据《价值报》7 月中旬公布的一项谷歌调查显示,93% 的巴西成年人使用 Pix,其中 62% 的人将其列为最常用的支付方式。

巴西中央银行的数据显示,到 2024 年,Pix 已成为该国使用最广泛的支付方式,使用率超过 76% 的人口,超过了借记卡和现金(均约为 69%)。

美国企业巨头不满

但并非所有人都对 Pix 感到满意。两大美国企业集团 —— 大型科技公司和信用卡网络,正因 Pix 而失去市场份额。

在 Pix 推出的几个月前,脸书的母公司 Meta 于 2020 年宣布将在巴西推出 WhatsApp 支付服务。但银行监管机构推迟了该服务的推出,称其可能会削弱巴西自身的支付系统。Meta 最终在 2021 年 5 月推出了 WhatsApp 支付系统,比 Pix 进入市场晚了 6 个月,但此后一直未能获得足够的关注度。业内一些人士将此归咎于监管机构的延迟决定,并认为巴西政府在 Pix 项目中存在既得利益。

美国贸易代表办公室(USTR)在 7 月发表声明,宣布将调查巴西的 “不公平贸易行为”,称巴西 “通过扶持本国政府开发的创新电子支付服务,可能会损害美国企业的竞争力”,不过声明中并未提及 Pix 的名字。

在美国总统唐纳德・特朗普威胁要对巴西征收 50% 的关税(该关税将于 8 月 1 日生效),并要求停止对极右翼前总统雅伊尔・博索纳罗涉嫌未遂政变的审判的背景下,这次对贸易行为的调查似乎是又一次攻击。巴西政府发起的一场社交媒体运动迅速走红,其口号是:“朋友,Pix 是我们自己的。”

政府在 Instagram 上的一段文字中写道:“看来我们的 Pix 在国外引起了不少嫉妒,你知道吗?”

该帖子最后写道:“别来捣乱那些运转良好的东西,好吗?”

保罗・克鲁格曼:“巴西发明了货币的未来吗?”

Pix 支付系统引起了全球经济学家的关注,尤其是诺贝尔奖得主保罗・克鲁格曼。他在自己的 Substack 博客中问道:“巴西发明了货币的未来吗?”

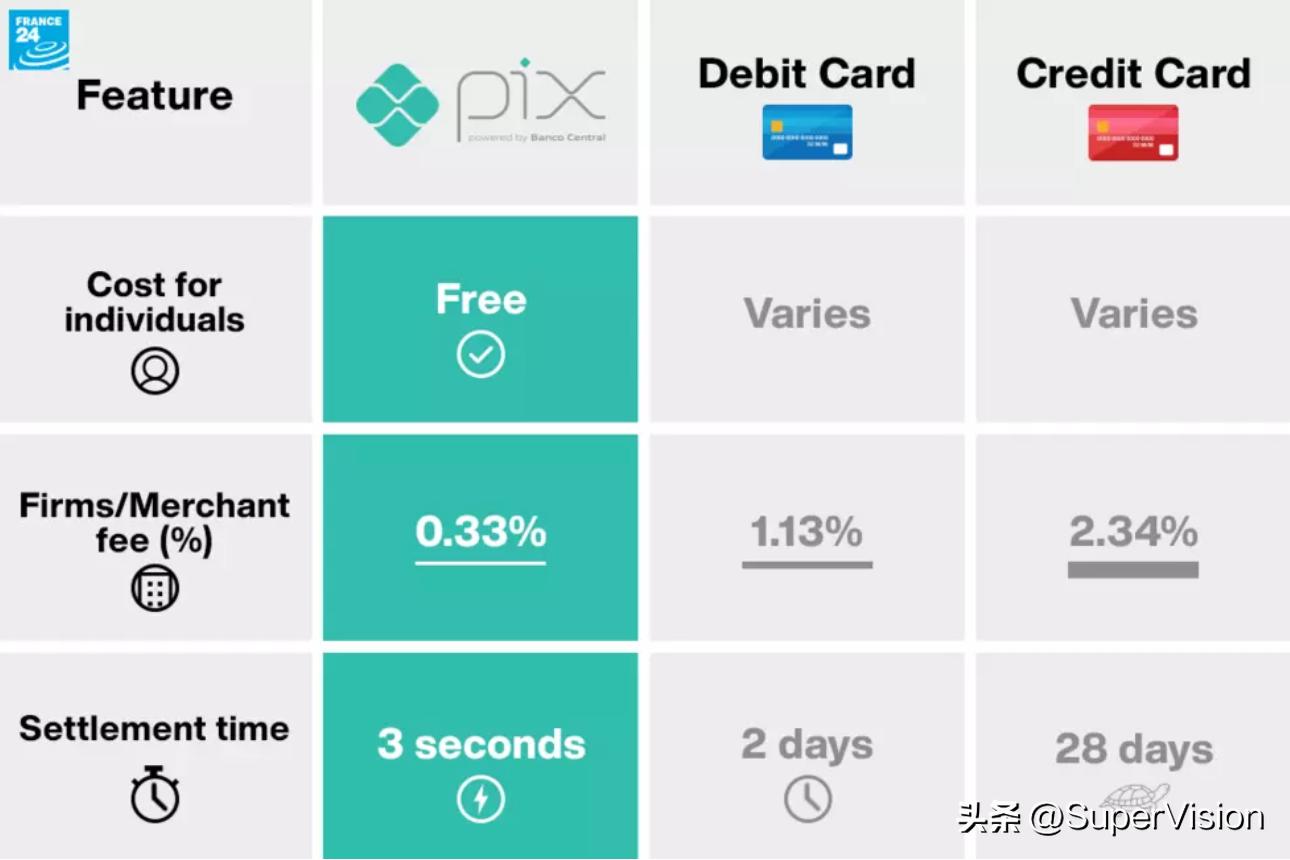

这位经济学家在文章中强调了 Pix 交易的受欢迎程度,因为其交易 “几乎是瞬时完成的”,支付处理仅需 3 秒,而借记卡需要两天,信用卡则需要 28 天。

他还引用了国际货币基金组织的一份报告WhatsApp网页版,该报告显示 Pix 的交易成本更低,对个人甚至是免费的。对于企业和商家来说,交易手续费仅为 0.33%,而借记卡为 1.13%,信用卡为 2.34%。

保罗・克鲁格曼引用国际货币基金组织的报告指出,Pix 的交易成本很低:对个人免费,对商家的交易手续费仅为 0.33%。

克鲁格曼提出,美国也有可能推出类似的央行数字货币(CBDC),例如由美联储发行的数字货币。

“但是,推出部分央行数字货币是否可行呢?我们能否在保留私人银行账户的同时WhatsApp网页版,提供一个高效的、由政府运营的系统来处理这些账户的支付呢?” 克鲁格曼问道,“答案是肯定的。我们知道这一点是因为巴西已经做到了。”

巴西本身也在朝着这个方向迈进,其中央银行目前正在开发 Drex,这是一种数字货币,旨在补充 Pix 并支持可编程支付等交易。

但克鲁格曼预测,这样的系统在美国推出的可能性很小,“不,至少在很长一段时间内都不会……”,原因主要有两个障碍:首先是美国金融部门的影响力,“他们绝不会允许一个公共系统与其产品竞争(…… 尤其是当公共系统更优越的时候)”。

长期批评唐纳德・特朗普政府的克鲁格曼表示,第二个障碍是共和党人 “永远不会承认政府运营的支付系统可能比私营部门的替代品更好”。

他还强调,Pix“实现了加密货币支持者虚假宣称的通过区块链所能实现的目标 —— 低成本交易和金融包容性”。

“其他国家很可能会从巴西在开发数字支付系统方面的成功中吸取经验。但美国可能仍会被困在既得利益和加密幻想的双重枷锁中。”

这在欧洲可行吗?

诺欧商学院的经济学教授、数字货币专家娜塔莉・詹森表示,像 Pix 这样的系统尚未在欧洲实施, simply because there is no strong demand for one.

她解释道:“Pix 是巴西当局为扩大银行服务可及性而开展的一项自愿项目。” 她称,这在欧洲并非优先事项,因为金融包容性并不是一个紧迫的问题,欧洲的银行使用率非常高,平均达到 80%,其中法国的比例最高,超过 95%。

詹森承认,虽然像支付服务提供商(PSPs)这样的第三方系统不支持像 Pix 那样的实时支付结算,但这种延迟 “对欧洲企业来说并非障碍或负担”。

大多数欧洲人已经依赖维萨、万事达、苹果支付或 Lydia 等银行应用,而且银行转账通常也是即时到账的。虽然这些系统不像 Pix 那样统一在单一的公共基础设施之下,但对大多数用户来说已经足够好用了。

相反,欧盟正在投资数字欧元 —— 这是一项范围不同的独立倡议。与 Pix 不同,它不仅仅是一个支付系统,更是一种基于 “区块链上的去中心化账本,安全性更高” 的央行数字货币。

但她警告说,这可能会为央行的微观管理打开大门,即货币当局可能会干预人们的消费方式和消费地点。为了保护隐私,一个可能的解决方案是进行离线交易,但这会降低安全性。

尽管苹果支付和非实体借记卡等数字工具正日益普及,但在欧元区,5 欧元以下的小额现金支付仍占实体交易的 90% 以上。